官网 欢迎访问京芷财富网(www.cisilnalsil.com)

按照《人力资源社会保障部 财政部 国家税务总局关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号)、《人力资源社会保障部办公厅 财政部办公厅 国家税务总局办公厅印发的通知》(人社厅发〔2020〕18号)、《广东省人民政府关于印发广东省进一步稳定和促进就业若干政策措施的通知》(粤府发〔2020〕12号)、《广东省人力资源社会保障厅 国家税务总局 广东省税务局关于新型冠状病毒感染的肺炎疫情防控期间社会保险缴费待遇有关工作的通知》(粤人社函〔2020〕11号),结合本市实际,结合本市实际,结合本市实际,决定对符合条件的人员给予补贴。依据《财政部、国家税务总局关于印发《阶段性减免企业养老保险、失业保险和工伤保险费(以下简称社会保险费)的实施意见》等文件规定,现就我省阶段性减免企业养老保险、失业保险和工伤保险费(以下简称社会保险费)实施意见主要内容解读如下:

一、适用对象

已办理参保缴费登记的企业、以单位参保的个体工商户、民办非企业单位和社会团体等社会组织(如民办学校、行业协会等)是阶段性减免社会保险费的对象。

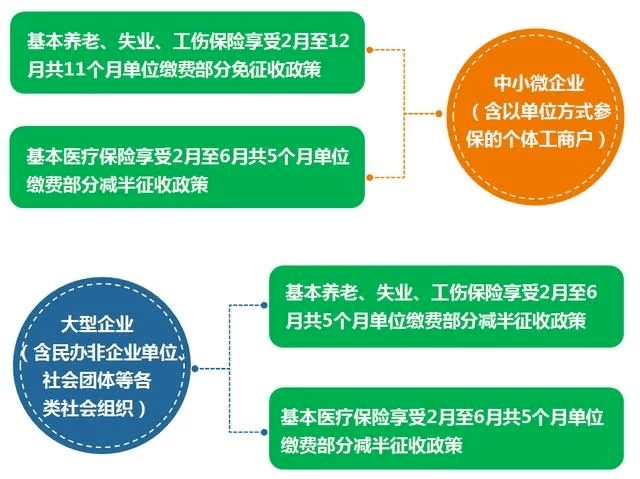

1.免征适用对象:以单位参保的中小微企业、个体工商户,免征2月份至6月份共计5个月的单位缴费。

2.减半征收适用对象:对大型企业、民办非企业单位、社会团体和其他社会组织,2月至4月三个月的单位缴费减半。

3.不属于减免范围的对象。参保人员缴纳的养老保险费、失业保险费不属于本次社会保险费减免范围。机关事业单位(含参加企业基本养老保险的单位)、以个人身份参保的个体经营者、灵活就业人员也不属于本次社会保险费减免范围。

4.疫情期间新办企业也同样适用,2020年2月1日至6月30日期间新办证参保的企业纳入“已办保企业”,其享受免征政策的月份为参保登记月份至2020年6月;不足3个月或5个月的,不予延长。

5、免征政策实施期限为费用所属期间,即在此期间内,2月份前缴纳的社保费或者免征政策期后批量缴纳的社保费不属于免征政策范围。

6.2020年2月至6月新开工的建筑工程,按总承包企业分类,享受相应减免政策。具体计算方式:工伤保险费减免额按建筑工程计划施工期占计划施工工期的比例计算,计划施工工期和起止日期以登记的建筑合同为准,社会保险费征收机构在确定缴纳金额时直接给予减免,无需申请。

例如,某建筑工程总承包企业为中型企业,该建筑工程计划开工时间为2020年2月1日至2021年1月31日,按政策应一次性缴纳工伤保险费10万元。由于该工程在免征期内为新开工建筑工程,且该总承包企业为中型企业,因此可享受分阶段免征工伤保险费的政策。免征期为5个月,共计151天,该工程可享受工伤保险费免征额为:41300元=10万元×(分阶段免征期151天/计划施工期366天)×100%,即实际仅需缴纳58700元。

2.企业类型分类

1.关于大型企业和中小微企业的划分。社保费征收机构应当按照《关于印发中小企业划分标准的通知》(工信部联企〔2011〕300号)和《国家统计局关于印发统计口径大中小微企业划分办法(2017年)的通知》(国统局〔2017〕213号)规定,按照政府有关部门确定的名单进行划分。凡未按上述规定纳入大型企业名单的,纳入中小微企业名单。 用人单位对企业分类结果有异议的,可在2020年3月底前将本单位2019年所属行业、营业收入、资产总额、2019年12月实际从业人数等情况报送当地社保费征收机构,由社保费征收机构确认,重新划分企业类型,调整确定社保费减免比例。

企业参加失业保险、工伤保险的分类与企业基本养老保险相同。

例如,某工业企业从业人员数量为1000人,且营业收入超过4亿元,按照国统字[2017]213号的划分标准,该企业为大型企业;如果企业从业人员数量或营业收入两项指标中有一项不符合规定的标准,如从业人员数量不足1000人或营业收入不足4亿元,则该企业为中小微企业。

大型企业分类标准

行业名称

员工人数(人)

营业收入(万元)

总资产(万元)

农林牧渔业

--

≥20000

--

行业*

≥1000

≥40000

建造业

--

≥80000

≥80000

批发业

≥2000

≥40000

--

零售

≥300

≥20000

--

运输业*

≥1000

≥30000

--

仓储*

≥2000

≥30000

--

邮政业

≥1000

≥30000

--

住宿业

≥300

≥10000

--

餐饮

≥300

≥10000

--

信息传输行业*

≥2000

≥100000

--

软件和信息技术服务业

≥300

≥10000

--

房地产开发与经营

≥200000

≥10000

物业管理

≥1000

≥5000

租赁和商务服务

≥300

--

≥120000

其他未列出的行业*

≥300

--

--

2、以单位形式参保的个体工商户。已按照当地政策以单位形式为职工参加三项保险(企业养老保险、失业保险、工伤保险)的个体工商户。仅按灵活就业人员标准参加养老保险的个体工商户不享受此项免征政策。

3.关于用人单位总部与分支机构企业类型划分问题。关于用人单位总部与分支机构企业类型划分问题,人社部发布人社部发〔2020〕18号文件,规定各地要按照人社部发〔2020〕11号文件的要求,对具有独立法人资格的参加企业进行划分。即在对企业总部与分支机构企业类型划分时,要严格按照分支机构是否为独立法人进行划分。

假设集团A总部设在广州,为独立法人,其在其余20个城市的分支机构均为独立法人并在分支机构所在地参加了保险。在单位类型分类上,将21家独立法人划分为21个单位。假设集团B总部设在广州,为独立法人,其在其余20个城市的分支机构均为非独立法人并在分支机构所在地参加了保险。此时,集团B整个公司(包括其分支机构)按照集团公司的企业类型分类划分为一个单位。

三、阶段性减免社保费与缓缴、延期缴费政策的关系

阶段性减免政策期间,用人单位享受减免政策后,仍无力为职工缴纳社保费的,可按照粤府函〔2020〕12号、粤人社函〔2020〕24号规定办理缓缴。受疫情影响生产遇到严重困难的企业,可申请缓缴社保费,缓缴期限原则上不超过6个月,缓缴期间不收取滞纳金。享受社保费减免政策的用人单位,也可申请缓缴职工个人缴费,缓缴期间参保人应缴而未缴的个人缴费金额,在补缴后记入个人账户并计息。

也就是说,阶段性减免社保费政策可以和缓缴政策、缓缴政策配合使用,三者之间的关系主要表现在:

1.阶段性减免。该政策以人社部发〔2020〕11号文件为依据,规定减半期为2月至4月,免征期为2月至6月。明确了实施期限,实施对象为符合条件的雇主缴费。雇主无需申请,社保费征收部门将分类实施,按照相应类别享受减免政策。

2.缓缴。该政策依据人社部通知〔2020〕7号、粤府文〔2020〕12号、粤人社函〔2020〕24号。受疫情影响,用人单位和个人无法按时缴纳企业养老保险费、失业保险费、工伤保险费,城乡居民无法按时缴纳城乡居民基本养老保险费,可缓缴至疫情解除后3个月。缓缴无需申请,逾期不缴纳视为缓缴。

3.缓缴。该政策依据社会保险法和人社部令(13号),针对因不可抗力导致生产经营陷入严重困难的用人单位,需向行政部门提出申请、提供担保并与社保费征收机构签订缓缴协议。人社部(2020)18号文件明确规定,受疫情影响严重、生产经营遇到困难的参保单位(含参加企业基本养老保险的事业单位),可按有关规定申请缓缴相应的三项社会保险费。缓缴实施期限为2020年内,缓缴期限原则上不超过6个月。缓缴期间不收取滞纳金。各地要严格掌握缓缴条件,按规定程序落实。

例如:假设5月份疫情解除,某大型企业2月至4月享受减税50%政策,减税50%后应纳税款及5月份应纳税款可以延期至8月缴纳。但该企业因各种原因生产经营遇到严重困难,可在7月份申请延期缴纳,经批准后,可从8月延期缴纳至12月。

四、业务申报

阶段性减免社会保险费期间,各用人单位仍应依法向社会保险费征收机构申报缴纳社会保险费,履行代扣代缴职工个人保费义务。符合减免条件的单位,无需填表申请,在申报缴纳过程中自动享受阶段性减免社会保险费政策。2020年2月份以来缴纳的、符合减免政策的社会保险费,无需申请,将退还至用人单位原缴费账户。

五、福利支付

疫情期间,参保人员依法享受的各项社会保障待遇,由社会保险经办机构正常发放。主要包括:

1.养老保险待遇。对缓缴个人缴费的员工,社保经办机构将根据缓缴前缴费情况,向申请享受养老保险待遇的参保人员暂发养老保险待遇,缓缴期满实际支付后,重新确定为正常支付养老保险待遇,补发差额待遇。用人单位可为达到退休年龄的员工先行缴纳职工养老保险费。

例如,某企业某员工2020年4月达到退休年龄,其2020年2月至4月未缴纳养老保险费,累计缴费期197个月,其于2020年4月申请按月领取养老金,社保经办机构可根据其197个月缴费情况确定养老金待遇,于5月份按月发放。假设该员工于2020年6月底补足2月至4月应缴养老保险费,社保经办机构应按其200个月缴费情况重新确定养老金待遇,并从7月份起按重新确定的标准发放养老金,并补足5月与6月之间的差额(即重新确定的养老金与原确定的养老金之间的差额)。

2.工伤保险待遇。已办理参保登记并按规定减免工伤保险费的企业,其参保职工在减免、缓缴工伤保险费期间发生工伤的存款准备金率,社保经办机构应当按规定支付工伤保险待遇,即按照正常参保、缴费状态办理。

例如,某小企业于2月20日为2020年2月15日新入职的员工A办理了参保登记及缴费手续,并按规定享受阶段性免征工伤保险费的政策。3月20日,A在厂内搬运货物时受伤,虽然其在此期间未缴纳工伤保险费,但可视为正常参保缴费状态,社保经办机构按规定正常为A发放工伤保险待遇。

3.失业保险待遇。阶段性减免期间,参保职工不受影响,仍可正常享受失业保险待遇。按规定减免或缓缴期间,职工符合相关条件,请求领取失业保险待遇的,用人单位应当按照文件要求及时调整相关办理方式,按规定正常发放失业保险待遇。企业减免期间职工正常缴费时间和企业缓缴时间以缴费月数计算。

六、资金保障

经测算,当前阶段性减免企业社保费、缓缴社保费,通过统筹调配使用现有积累结余资金,企业养老保险、工伤保险、失业保险基金都在可承受范围内。各地要提高政治站位,增强大局意识,树立全省一个棋盘的思想,支持省里统一部署。

对企业养老保险、工伤保险,我省将按照保证支付、足额拨付的原则,增加省级统筹资金,确保待遇按时足额发放。

失业保险方面,各地要及时使用积累的结余资金弥补减免缴费政策实施过程中形成的基金缺口社保缴纳对象,确保失业保险待遇和促进就业各项支出按时足额发放。

欲查看政策原文请点击这里:

广东省人力资源社会保障厅 广东省医疗保障局 广东省财政厅 国家税务总局 广东省税务局关于阶段性减免企业社会保险费实施意见

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

个人社保中断如何补交?深户和非深户补缴有

个人社保中断如何补交?深户和非深户补缴有 社区社保工作计划:为您的未来保驾护航

社区社保工作计划:为您的未来保驾护航 临沂社保转移手续及办理条件、材料详解

临沂社保转移手续及办理条件、材料详解 社保网上办事大厅登陆指南及相关注意事项

社保网上办事大厅登陆指南及相关注意事项 广东珠海养老保险单位和个人缴费比例是多少

广东珠海养老保险单位和个人缴费比例是多少 厦门市同安区 2008 年移民造福工程实

厦门市同安区 2008 年移民造福工程实