官网 欢迎访问京芷财富网(www.cisilnalsil.com)

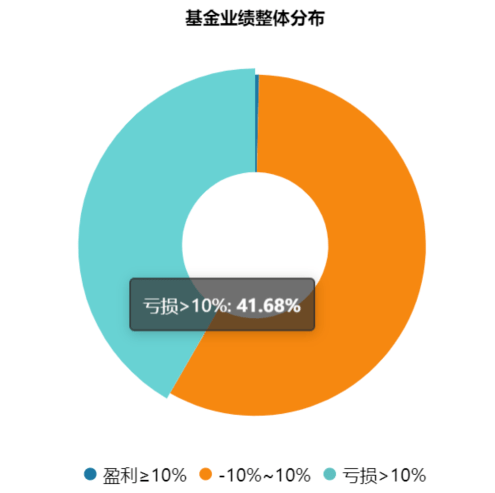

首先,如果你要求固定收益4000以上,按照市面上的固定收益理财产品很难实现,比如好货币基金年化收益也只有4%左右!要实现年化10%以上复合收益,必须通过资产配置来实现,而这个过程中的收益肯定会随着资产市场的波动而波动。比如以定投指数基金为例,如果坚持长期定投,年化复合收益率也能实现10%左右,但不会每个月都4000,有时候可能连续几个月账面上都是浮亏。所以,我们要明白,年化复合收益率10%以上,只有资产配置和长期投资相结合才能实现,P2P之类的短期理财产品或者抢几只股票涨停板都是高风险的!

如何才能实现财务自由?要量化财务自由,我们需要了解几个关键词:主动收入、被动收入、通货膨胀率、投资回报率、本金。

主动收入:主要通过劳动和工作取得的收入。

被动收入:持有金融投资产品的收入,如房产、基金、股票、债券、黄金、艺术品等。

通货膨胀率又称价格变动率,是超额货币供给量与实际所需货币量的比率,用来反映通货膨胀和货币贬值的程度。

投资收益率:投资收益率又称投资利润率我想要投资与理财收益财务报告,是指一项投资计划在正常年份的年度净收益总额与该计划的总投资额的比率。

本金:计算利息之前的投资原始金额。

想要实现财务自由,就需要有超过主动收入的被动收入,这样即使不工作,依然可以通过被动收入维持家庭的全年开支!

假设一个家庭一年的开支是30万元,通货膨胀率为3%,投资收益率为5%,那么实现财务自由所需要的本金就是30/(5%-3%)=1500万元。

我们可以总结出这样一个公式:财务自由所需的本金=年支出/(投资收益-通胀率)

从这个公式我们可以看出,如果你家庭每年的支出不变,那么为了实现财务自由,你要么需要更多的本金,要么增加投资收益;如果每年的支出增加,考虑到普通人有限的投资理财能力,那么你需要的本金就会更多,比如每年的支出60万,那么你就需要3000万的本金。

那么对于普通人来说,如果我们不做资产配置,如果你现在30岁,30年后退休,考虑到每年3%的通货膨胀率,30年后实现财务自由需要3640万!对于一个普通家庭来说,1500万的本金用于资产配置也是一个很大的数字。我们唯一能做的就是通过资产配置提高投资收益率。假设你的投资收益率能提高到每年12%,那么实现财务自由的本金就是30/(12%-3%)=333万,少了1500万-333=1167万。

现在的问题是,凭借自己专业的投资理财水平,能达到年均12%的收益吗?相信大多数人都会说,只要不亏钱就很厉害了!

专业的事要交专业的人来做,欢迎联系我。

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

荆门的二手房现在什么价格_荆门东宝二手房

荆门的二手房现在什么价格_荆门东宝二手房