官网 欢迎访问京芷财富网(www.cisilnalsil.com)

随着我国国内经济增速放缓,企业融资需求呈现多样化、个性化趋势,由此市场融资渠道开始向多层次发展,可利用的投资工具也日趋多样化。其中,夹层投资作为发达国家资本市场特别是私募股权资本市场常见的投资形式,与此相对应的夹层基金受到越来越多的关注。 1、夹层基金概述 “夹层”的概念 “夹层”的概念最初是在华尔街创造的,当时“夹层”的概念是介于垃圾债券和投资级债券之间的一种债券等级,后来逐渐演变为企业融资的一种融资方式。 夹层融资:一种介于优先债权和股权之间的融资方式,指通过夹层资本为企业或项目融资的过程。 夹层资本:一种收益和风险介于企业债务资本和股权资本之间的资本形式,本质上是长期无担保的债务型风险资本。 企业破产清算时,首先偿付的是优先债权人,其次是夹层资金提供人,最后是公司股东。夹层债权与优先债权一样,要求融资方按期偿还本息。夹层投资:夹层投资是兼具债权投资与股权投资双重性质的投资方式,是传统风险投资的演变和拓展。夹层基金是杠杆收购,特别是管理层收购(MBO)中的一种融资来源夹层基金投资模式,提供股权与债权之间的资金,其作用是填补考虑股权基金和普通债权基金后仍然不足的收购资金缺口。

夹层基金的基本结构夹层基金的组织结构一般采用有限合伙制,由普通合伙人(GP)作为基金管理人,提供1%的资金,但承担无限责任。其余的资金提供者为有限合伙人(LP),提供99%的资金,但只需在提供的基金份额内承担有限责任。基金收益的20%分配给基金管理人,剩余的80%分配给有限合伙人。对于融资公司来说,典型的夹层基金融资结构可以分为三层:由银行等低成本资金组成的优先层、由融资公司股东资金组成的次级层、由夹层基金组成的中间层。优先层承担的风险最小,起到杠杆的作用,增加中间层的收益。通过这样的设计,夹层基金可以在承担合理风险的同时,为投资者提供更高的收益。 2、夹层基金LP分析 夹层投资的风险收益特征非常适合保险公司、商业银行、投行、养老基金、对冲基金等各类机构投资者。目前全球夹层基金投资者构成已由早期的保险公司为主,逐渐转变为各类机构类型有限合伙人(LP)的参与。近年来全球夹层基金的LP构成中,私募养老基金和公募养老基金分别以17%的占比位居第一,保险公司、母基金(专门投资其他股权投资基金的基金,又称FOF)、投行、商业银行、对冲基金等机构投资者占比分别为11%、11%、9%、9%、8%。这些机构对多元化投资工具的运用,以及复合型投资人才的储备,助力夹层业务的不断拓展。

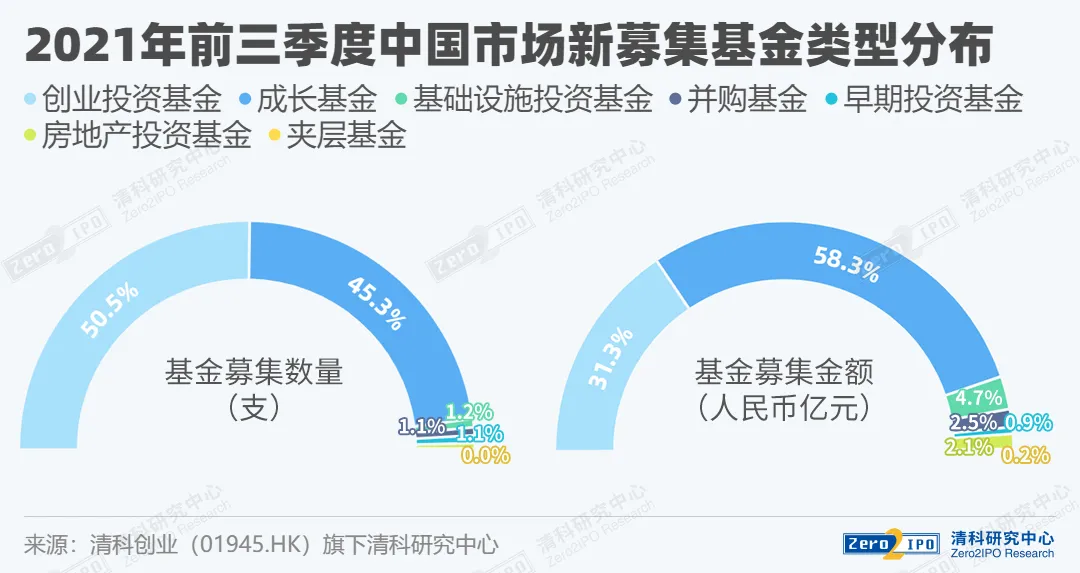

从地域分布来看,夹层基金投资者多在发达国家,63%的LP在北美,近四分之一的LP在欧洲(23%),仅有14%的投资者在亚洲等地区。中国仍然缺乏足够的机构投资者。目前,国内夹层基金的资金来源主要是金融机构自有资金、部分私募高端客户、企业投资基金等。但从2013年开始,越来越多的机构投资者开始逐步向夹层基金注资,近期就有保险机构参与鼎晖夹层投资基金的投资,这一合作方向为PE与保险资金的合作提供了有益的借鉴。此外,鼎晖夹层基金的机构投资者中,不乏高校捐赠基金、FOF等。 3、夹层基金在中国的发展情况夹层基金在中国发展大事件中国的夹层基金于2005年开始萌芽,经过短暂的发展,由外资投资机构运作的专业夹层基金、全球投行参与的夹层资本、国内银行参与的夹层资本以及国内专业机构运作的夹层基金形成了市场上活跃的局面。目前,鼎晖投资、中信产业基金、国开金融、弘毅投资等国内主要私募股权投资机构均已成立自己的人民币夹层基金或已涉足夹层业务。中国市场主要夹层基金情况但迄今为止,私募股权投资业务中夹层基金的规模仍然很小。 据中国创业投资研究院统计,2013年新募集的PE基金中,夹层基金数量仅有3只,募集金额仅占全部新募集基金的%,约为2亿美元。

4、我国夹层基金投资市场法律及政策环境目前,我国尚无针对夹层基金的政策,但夹层基金本质上是一种私募股权投资基金。针对机构投资私募股权基金的主要政策有:《商业银行法》规定,商业银行不得在中华人民共和国境内从事信托投资和证券业务,不得投资非自用不动产以及非银行金融机构和企业。2010年9月,保监会发布《保险资金投资股权暂行办法》,首次开辟了保险资金投资私募股权基金的投资渠道;2014年5月营销方案,保监会修改《办法》,允许进一步调整保险资金投资比例,保险资金市场化程度将不断提高。 在投资工具的运用方面,国际上成熟的夹层投资基金常用的投资工具包括可转债、优先股、可转换股票等。但由于我国法律体系的不完善,在现有法律框架下,优先股和可转债尚无完备的法律体系提供支持,使得我国可选择的投资工具有限。

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

荆门的二手房现在什么价格_荆门东宝二手房

荆门的二手房现在什么价格_荆门东宝二手房