官网 欢迎访问京芷财富网(www.cisilnalsil.com)

随着《资管新规》及其配套制度的逐步落地,2019年,在监管部门的引领下,信托公司同业信托业务逐步实现“去通道、去杠杆、去嵌套”,一方面全力压缩以通道业务为主的金融机构被动管理型信托,另一方面拓展以非标产品为主的同业信托,同时探索新的同业合作渠道,金融机构同业信托业务步入合规发展新阶段。通过调研发现,虽然不少信托公司仍处于创新产品收益不确定的阵痛期,内在建设仍需时间,但信托行业已基本确立“在转型中求突破、在创新中找回报”的发展基调。在此背景下,同业业务合作呈现出规模整体下降、质量整体提升的新局面。 未来,信托公司将不断探索新的同业合作模式,充分发挥信托公司优势,整合各类同业机构资源,提升整体综合金融服务能力。

银行间金融信托发展概况

金融同业信托是指信托公司与其他金融机构,包括商业银行、证券公司、基金公司、保险公司等,在资金端和资产端开展的合作。自银行理财子公司成立以来,信托公司的合作范围进一步扩大。但由于银行理财子公司是一个新兴行业,同业合作尚处于探索阶段。

从资金面来看,金融同业业务的主要资金来源是银行、保险公司和基金。除了《资管新规》对资金来源的要求更加严格外,银行资金对信托项目的风控和审核也日趋严格。同时,由于银行和信托公司相关指标的制约和限制,银行和信托公司的同业业务受到很大程度的挤压。信托公司与保险公司、基金公司的合作也长期受到相关监管规定的掣肘。虽然2019年受《关于保险资金投资集合资金信托有关事项的通知》影响,信托公司与保险公司的合作有所加强,但合作方式仍较为保守。

从资产规模来看,金融同业业务原有规模以通道业务为主,在监管趋严的背景下,通道业务规模大幅压缩。为维持原有业务规模,信托公司普遍加大主动管理项目的业务拓展,但主动业务的业务拓展和管理难度较大,短时间内无法弥补去杠杆带来的整体业务规模下滑。因此,同业业务规模下滑是必然现象,但从另一个角度看,同业业务规模缩减并不意味着资金使用效率的降低,相反,其对信托公司的利好效应也颇为显著。总体来看,同业信托发展主要呈现以下趋势。

(一)同业金融业务占比大幅下降金融同业信托,投资排名跌至倒数第二

2019年,受监管政策影响,信托资金投资金融机构的规模和范围均有所收窄。数据显示,2017年至2019年信托资金投资金融机构的余额峰值在2017年四季度(4.11万亿元),此后一直呈下降趋势,截至2019年四季度该数字为2.50万亿元,两年内下降了39.17%。从信托资金五大投资方向来看,金融机构也从信托资金第二大配置资产跌落至第四大,仅略高于证券市场。

信托资金投资金融机构规模下降的原因主要有三点:

一是政策调整力度大力,去渠道、去杠杆。从时间线上看,同业信托规模的下降也与《资管新规》的发布高度一致,进一步说明政策对于同业金融业务具有明显的指向性作用。

二是市场同业机构业务形态同质化,优质资产仍集中在银行业,随着银行理财子公司的成立,获取信托优质底层资产的难度加大。

第三,信托公司自身的战略调整。过去信托公司与银行、保险公司等机构合作的业务大多以渠道模式为主,主动减持后,信托公司探索主动管理合作模式,资产证券化、不良资产投资等创新模式处于业务起步阶段,尚未形成规模。

总体来看,2019年全年实施了强有力的降低金融杠杆、防监管套利的监管政策导向,多次进行现场检查和风险排查,信托公司自身的风险资产逐渐暴露,为此信托公司也在逐步探索更多创新的产品领域和业务模式,从而大幅降低对传统渠道业务的依赖。

(二)银行业和电信业务统计范围扩大,规模下降加快

2019年一季度,监管部门与中国信托业协会联合对原有银信合作项目的统计范围进行了调整,统计范围扩大至银信业务项目。因此,银信业务统计数据出现大幅增长,这多半是统计口径问题而非实际业务增长。单从2019年的情况来看,银信业务全年各季度均出现明显下滑,截至2019年末,银信业务余额全年减少1.41万亿元,降幅17.22%,与2018年相比,无论是规模还是降幅,下降速度都有所加快。 根据目前已收到的61家信托公司调研统计结果,剔除无效数据后,44家信托公司来源于银行资金的同业信托业务规模合计4.17万亿元,其中,来源于银行自有资金的同业信托规模为2.30万亿元,来源于银行理财资金的同业信托规模为1.45万亿元。

(三)信用保险合作规模不断扩大,步入增长轨道

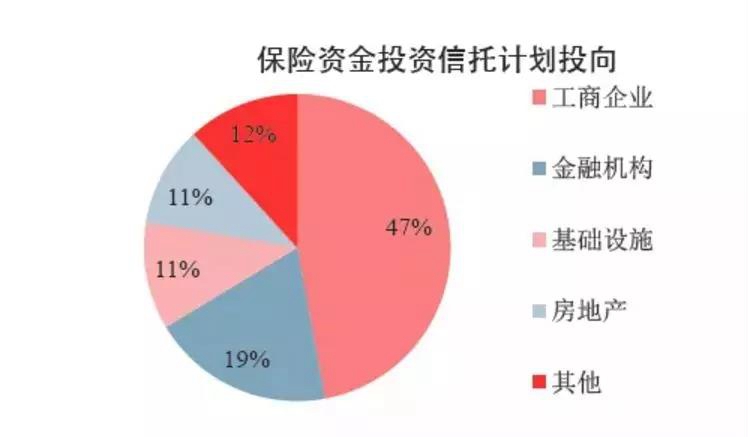

2017年以来,监管趋严,尤其是《资管新规》出台后,各金融机构业务标准被拉平,信托公司能够提供的优质非标资产供给明显减少。保险资金开始积极探索另类投资标的,以提前应对非标资产集中到期的问题。受制于监管要求以及保险资金本身性质,保险资金的投资范围和空间始终较小。2019年6月,银保监会向各地方银保监局、信托公司发布了《关于保险资金投资集合资金信托有关事项的通知》(本章下称“144号文件”)。 在大幅降低保险资金投资信托公司的准入门槛的同时,严禁新增渠道信保合作项目,要求信托公司强化主动管理职责,穿透底层资产,加强投资者适当性管理,设置投资比例限制等。“144号文”为未来信托公司与保险公司的同业合作奠定了良好的制度基础,也彰显了银保监会、银保监会在合并后积极推动信托业与保险业深化同业合作的积极态度,有利于信托公司继续推进主动管理转型,提升核心竞争力。此外,与其他机构资金相比,保险资金具有投资体量大、期限长、收益要求相对较低的特点,保险资金的投资可以有效拓展信托公司的机构资金来源,缓解当前实体经济的融资压力。 对于保险公司来说,信托产品除具有非标准化的优势外,还具有资金运用、交易结构和产品期限相对灵活,预期收益稳定的优势。

根据对61家信托公司调查数据的统计花呗额度,剔除无效数据后,统计结果显示,截至2019年末,44家信托公司的资金来自保险自有资金0.55万亿元、来自保险资管计划0.29万亿元,较2018年略有增长。可以看出,在政策的积极推动下,在风险可控的背景下,信托公司与保险公司正在不断拓宽合作渠道,提升保险资金投资收益,强化服务实体经济的能力。

(四)征信认证合作处于低谷,规模持续萎缩

近两年证券市场整体仍处于估值重组阶段,受整体经济形势长期向好影响,信证合作操作空间较大。信托业务证券市场投资仍以常规二级市场投资为主,一级市场投资为辅,对股票、债券等标准化资产投资、衍生品投资等需要专业团队支持的领域目前涉及较少。根据61家信托公司调研数据,剔除无效数据后,截至2019年末,44家信托公司通过证券公司自有资金投资的信托产品规模为0.04万亿元,通过资管计划投资的信托产品规模为0.39万亿元。

在资产端,券商与信托公司联合开发的产品主要有结构化证券投资信托、资产证券化产品等,未来双方可根据市场需求联合开发产品,创新产品结构和功能,拓展业务范围。在资金端,信托代销模式主要依托银行渠道,未来可进一步拓展券商代销渠道,加强客户群体重合、符合相关监管政策的信托产品销售。券商营业网点遍布全国,客户资源丰富,代销金融产品还可促进券商经纪业务收入增长,建立互利互惠的合作关系。

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

海航集团负债累累,疫情成压垮骆驼的最后一

海航集团负债累累,疫情成压垮骆驼的最后一