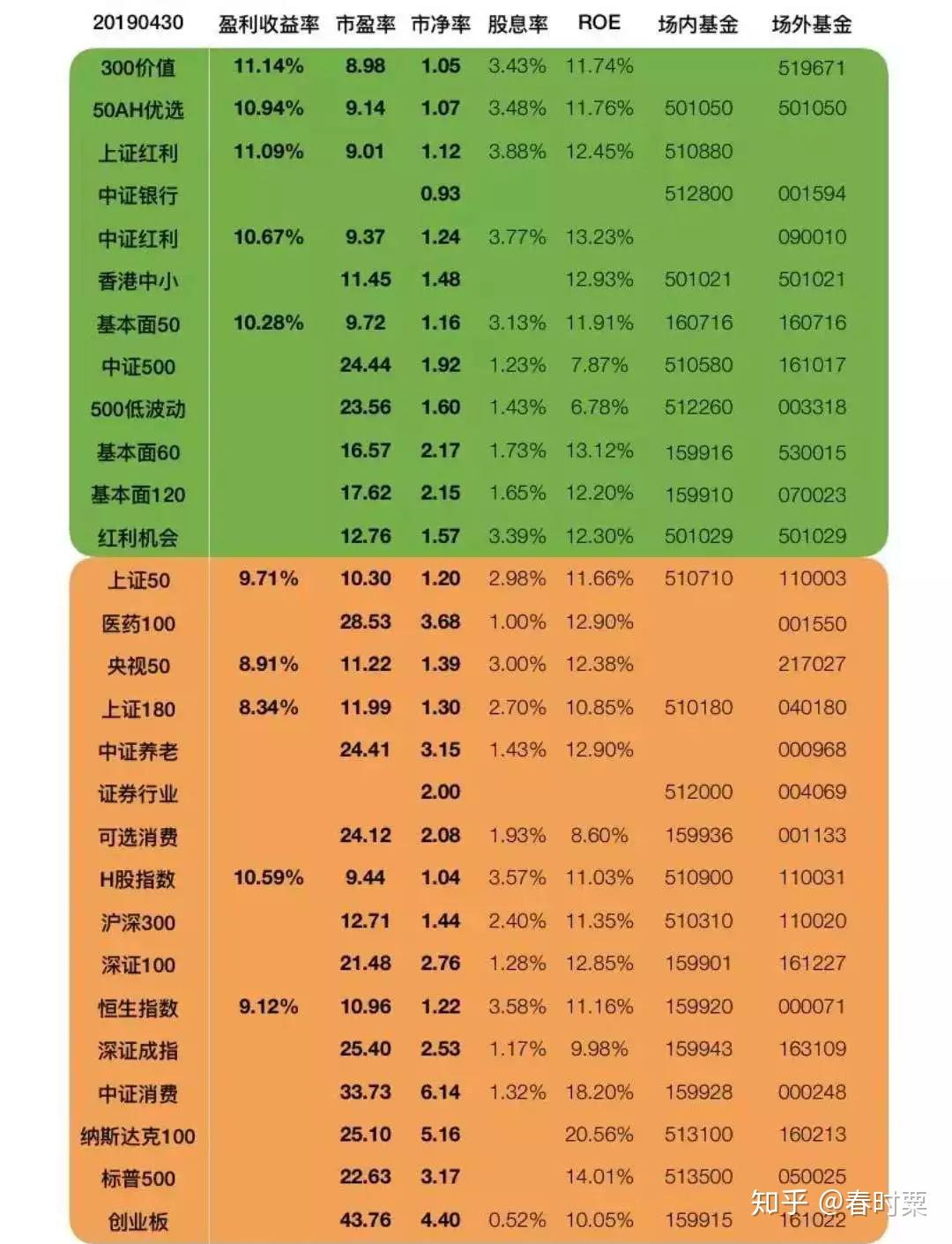

官网 欢迎访问京芷财富网(www.cisilnalsil.com)

图片插图来自 FORTUNE;原图来自 GETTY IMAGES

在追求任何财务目标时,最好停下来思考一下您留出的钱应该用于储蓄还是投资。

过去,你需要至少 1,000 美元才能投资股市。如果你没有那么多钱,你只有一个选择:存起来。现在,你可以只投资 1 美元到跟踪标准普尔 500 指数回报的指数基金中,希望获得超过通胀的潜在回报,然后再投资多只基金。

纽约投资咨询公司Amplify My Wealth的创始人艾丽莎·克拉斯纳-梅泽斯(Alisa Krasner-Metzers)表示:“从长远来看,投资代表市场的多元化投资组合将比高收益储蓄账户产生更高的回报,但这种潜在收益也伴随着风险。”

以下文章分析储蓄和投资的风险和回报。

储蓄还是投资,哪种策略更好?

通常,除了用钱进行消费之外,人们还普遍把储蓄和投资归为另一种使用钱的方式,但其实二者都有其优缺点。

总之,你应该考虑储蓄以积累财富,投资以增加财富。根据你的财务目标以及你计划实现这些目标的时间,你可以同时选择两者。“在决定是储蓄还是投资时,你应该优先考虑何时需要用钱,”梅茨格斯说。“对于短期目标,最好确保你的资金随时可用,并且价值不会大幅波动。”

以下是对储蓄和投资这两种策略的深入比较。

储蓄

投资

风险最小。您的储蓄账户余额不会贬值。此外,如果您的银行或信用社发生意外事件,FDIC 保险可以保护您的资金。

风险较高。投资时,您可能会亏损、收支平衡或盈利 - 投资没有保障。

可预测的回报。储蓄账户的回报通常只有当美联储定期提高或降低利率时才会波动。

回报是波动的。投资可能带来高回报,但不会持续很长时间。金融市场总是起起伏伏。

可以随时存取资金,储蓄账户存取资金非常方便,只需要登录银行网站或者到银行网点就可以操作。

提取资金存在障碍。如果您提前提取投资收益,投资账户可能会受到处罚、征税或两者兼而有之。

适合短期需求。储蓄账户是满足紧急资金需求或满足未来三至五年现金需求的理想选择。

有利于实现长期目标。投资有助于长期增值财富,并为退休等昂贵的长期目标提供可靠的资金选择。

什么时候储蓄最重要?

如果您的月收入不足以支付日常开支之外的即时或短期开支,那么储蓄是最好的选择。为特定开支积攒储蓄可能很耗时,但这意味着您可以避免承担高息债务,因为您有安全的资金来源。

“当你存钱时,你会清楚地知道自己会得到什么,”圣地亚哥 Coastwise Capital 的财务顾问兼财富经理 Laurie Itkin 说。“你会因为通货膨胀而失去购买力,但你知道你的储蓄将获得与通货膨胀相同的回报。”

以下是一些保存的理由:

意外紧急情况:根据 Bankrate 的一项调查,超过一半的美国人无法承担 1,000 美元的紧急开支。事先在储蓄账户中留出一笔现金可以帮助您避免在危机来临时不得不求助于信用卡或其他昂贵的借贷选择。

房屋或汽车的首付:购买房屋或汽车时,支付更多的首付可以帮助您获得更低的利率和更优惠的贷款条件。如果您计划在未来三年内购买房屋或汽车,最好将这笔钱存入储蓄账户以便随时取用,而不是冒着投资损失的风险。

旅行费用:到度假时,您的开支可能会超过您通常在家花费的金额,这是在您的储蓄账户中增加现金储备的充分理由之一。

房主费用:拥有房屋的费用并不会在您拿到钥匙时结束。您还需要支付房产税、保险和房屋维护等费用。

如何开始储蓄

选择合适的储蓄账户与你想存多少钱一样重要。“我建议我的客户,他们在未来两到三年需要花的钱都不要投资股票,”伊特金说。“你不想在熊市期间卖掉这些股票,冒着失去本金的风险。”

从高收益储蓄账户到定期存单,许多金融产品都具有与支票账户相同的灵活性股票期权,但收益更高。如果您短期内不需要资金,但仍想避免投资股市的风险,那么政府债券是一个不错的选择。

以下是一些值得考虑的储蓄产品:

高收益储蓄账户:与支票账户一样,高收益储蓄账户也允许灵活存款和取款,如果您需要随时使用资金,这是一个不错的选择。网上银行和信用合作社通常提供高收益储蓄账户,其平均利率比传统储蓄账户高 10 倍。

货币市场账户:与高收益储蓄账户类似,货币市场账户提供多种方式来访问您的余额,例如通过银行卡或支票簿。

定期存款:这种储蓄工具的利率高于银行储蓄账户,因为您可以选择将资金锁定一段时间,通常是一年、三年或五年。定期存款不仅提供更高的年收益率,而且通常还提供固定回报。这意味着您将在定期存款期限内获得相同数额的回报,并且不会像标准储蓄账户那样受到价值波动的影响。

国库券:国库券是低风险的短期政府债券。国库券面值为 1,000 美元,可在短时间内兑换成现金并赚取利息。国库券的期限从几天到一年不等。

I 债券:另一种低风险政府债券是 I 债券,其利率与通货膨胀挂钩,最长期限为 30 年。您可以在 12 个月后赎回 I 债券,但如果在五年内赎回,您将损失一些利息。您可以在 InvestorPlace 购买 I 债券,最低年投资额为 25 美元,最高为 15,000 美元。

EE 债券:EE 债券是用于长期储蓄的政府债券,每月支付利息,并保证在 20 年内使您的投资余额翻倍。EE 债券的购买限制与 I 债券相同。

选择储蓄账户类型后,您应为该账户购买储蓄产品。为获得最大收益并确保资金安全,您应注意以下因素:

费用:每月的账户维护费会占用您的账户余额。大多数网上银行不再收取这些定期费用。

最低存款或余额要求:许多银行允许您开立 5 美元或更少的储蓄账户,但有些银行可能要求更高的余额才能获得最高的年收益,或者如果您不满足最低每日余额要求,则会收取费用。

年收益率:年收益率表示您的账户余额将来会增长多少。年收益率考虑了利息收入的复利频率。

期限:与储蓄账户不同,存单和债券有特定的期限。因此,银行、信用社和财政部可以提供更高的利率,因为他们会持有您的资金更长时间。

提前取款罚款:由于存单和债券有特定条款,提前取款可能会产生罚款。在许多情况下,您可能会损失过去三个月支付的利息。

可能的税务后果:储蓄所得利息通常应纳税,但数额取决于您使用的金融工具。政府债券所得利息免征州税和地方税。

保险:一定要选择由联邦存款保险公司(FDIC)承保的银行或由国家信用合作社管理局(NCUA)承保的信用合作社,以便在系统出现故障时受到保护。

什么时候投资最重要?

对于至少三到五年后的财务目标来说,投资的好处显然大于风险。

梅茨格斯说:“当为长期目标留出资金时,如果投资贬值,则更有可能有时间弥补损失。”

以下情况适合投资:

保障您的退休生活:社会保障福利仅提供平均退休人员退休前收入的 37% 左右,而且很少有美国人可以享受养老金计划。尽早开始将自己的钱投资于股票和债券,让您的资金有机会获得比储蓄账户中低个位数年收益更高的回报。

建立代际财富:如果您的目标之一是将资产传给子孙后代,那么投资可以帮助您增加财富并最终保护其价值。

产生收入:投资债券、派息股票或房地产可以在增加您的本金投资的同时产生经常性收入流。

拥有多余现金:如果你的储蓄账户有足够的资金,并且你的收入足以支付日常开支,你可以投资部分多余资金,以防止通货膨胀侵蚀你的购买力。

如何开始投资

与储蓄一样,某些投资工具更适合特定的财务目标。

例如,如果您想要保障退休生活或计划积累财富以传给子孙后代,这意味着您有几十年的时间进行投资。长期设计的账户可以最大限度地减少您为投资收益支付的税款。

您可以通过三种主要类型的账户进行投资:

经纪账户:经纪账户通常需要纳税,因为这些账户中的收益需要纳税。您可以通过机器人顾问或 Fidelity 和 Charles Schwab 等投资公司开设经纪账户。

退休:虽然您可以出于任何目的投资经纪账户我想投资与理财交易,但有些专为退休而设计的账户允许您留出税前收入的一部分,并推迟对投资收益的任何后续税款,除非您在退休前提取资金。常见的退休账户包括个人退休账户 (IRA) 和 401(k) 账户。

教育:如果您计划为孩子未来的高中或大学学费做准备,529 储蓄计划可以帮助您增加财富并避免为投资收入纳税。一些州的储蓄计划甚至在投资者出资时提供税收减免。您可以在零售企业开设 529 储蓄计划账户,并选择如何投资股票、债券或基金。

和储蓄账户一样,开立投资账户需要考虑很多因素,包括管理费、最低投资额、投资产品、提款和存款规则等。

梅茨格斯表示:“在选择投资时,不要忽视相关费用,这些费用将影响你能否早日实现目标。”她表示,为了在确保投资收益的同时降低投资成本和风险,最好的选择是投资于低成本指数基金和交易所交易基金(ETF)的多元化投资组合。

常见问题

以下是有关储蓄和投资的常见问题的解答。

您应该将自己的工资的多少存起来或者进行投资?

储蓄或投资金额取决于您当前的需求和未来目标。如果您的储蓄无法满足三至六个月的开支,最好先满足短期开支,然后再开始投资实现退休等长期目标。

储蓄和投资之间的三个区别是什么?

储蓄是积累财富,投资是增加财富。如果你把钱存入银行账户或定期存款,你可以获得稳定的利息收入,并保护你的本金不受损失。如果你投资股市或房地产,你的投资收益可能每天都在波动。此外,你几乎可以随时从银行账户中提取存款,但通过经纪账户或退休账户投资时,使用这些资金会有一些障碍。(财富中文网)

作者:Tanza Loudenback,CFP®

译者:刘金龙

审稿人:王浩

在财富加点,网友们对这篇文章发表了许多深刻而有见地的观点。让我们一起来看看。也欢迎您加入我们,分享您的想法。今日其他热门话题:

看看《巴菲特暗示拜登是经济文盲?白宫回应》的精彩观点

看看《关于降息、通胀、房地产、居民储蓄等问题,央行有回应了!》的精彩观点

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

广州番禺通报楼顶建游泳池事件_广州番禺泳

广州番禺通报楼顶建游泳池事件_广州番禺泳