官网 欢迎访问京芷财富网(www.cisilnalsil.com)

十大券商最新策略观点新鲜出炉,具体如下:

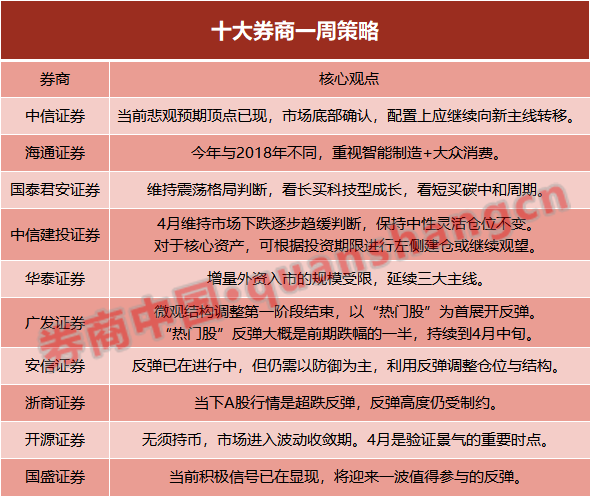

中信证券:外部货币紧缩对A股影响主要在情绪层面,实际影响有限

稳增长主线的可持续性有多大?稳增长政策从基建开始,其次是房地产。经过多方政策的协同,三季度国内GDP同比将恢复到5.5%左右的潜在增长水平,这将支撑稳增长主线的季度行情。

成长轨道何时迎来系统性修复?目前市场风格正处于由成长向价值的转变,而且至少会持续一个季度;二季度,三大条件满足后,成长轨道有望迎来系统性修复。

全球货币紧缩如何影响A股?在上半年中美货币政策阶段性错位下,外部货币紧缩对A股的影响主要停留在情绪层面,实际影响有限。

此时间点如何把握市场机会?建议全年坚守蓝筹风格,当前紧扣稳增长政策催化的价值蓝筹主线,继续牢牢盯住“两低”,积极布局。具体包括:❶估值相对较低的品种,建议关注房地产信用风险预期释放后的优质开发商、建材家居公司、中概股冲击后的香港互联网龙头、具备新材料等新业务拓展能力的精细化工公司;❷基本面预期相对较低的品种养殖业股权投资,重点关注前期受成本问题压制的中游制造,如汽车、光伏风电设备等,以及基本面预期仍较低的航空、酒店等。

华安证券:短线操盘为稳增长主线,中期仍可逐步布局增长

春节假期后首周,市场分化明显,“稳增长”板块表现良好,增长风格持续调整。展望后市,随着辉瑞新冠治疗药物在华获批,提振经济复苏信心,信贷扩张超预期,货币政策持续宽松,保持流动性充裕,同时外部美联储加息预期已充分反映在市场,未来仍可积极寻找和把握A股结构性行情。

配置方面,短期稳增长主线,性价比相对较好,仍有望取得阶段性优势。中期随着增长风格的调整,可逐步布局第三阶段增长估值。建议重点关注四大方向:一是稳增长逻辑进一步强化下的建筑建材、城市管网改造、钢铁及地产上下游;二是增长扩散迹象显现,可布局第三阶段增长;三是受益于经济复苏的银行、险企、券商等;四是辉瑞药品获批催化的服务出行链、具有提价逻辑的必需消费品。

中金公司:政策强化主线是“稳增长”

目前不必过度悲观,从历史上看,在市场相对低迷、预期较低的情况下,信贷和社会融资都有意外增加的情况,以两三个月为一个周期对市场的影响是比较积极的,如果这些指标有一定的延续性,会更加明显。前瞻性指标的改善有利于增长预期的改善。风格方面,我们认为“稳增长”仍将是未来阶段的主旋律,增长风格大幅下跌的空间可能比较有限,但未必是抄底抢购。

行业配置建议:“稳增长”风格或延续,制造业增长等待转机。1)边际政策变化可重点关注有潜在支撑的领域,包括基建、房地产需求稳定相关产业链(建材、建筑、家电、家居等)、证券金融等;2)对于2021年已经调整完毕的中下游消费,估值不再高位,中长期前景依然光明,从下向上精选个股,包括家电、轻工家居、汽车及零部件、互联网、农林牧渔、食品饮料、医药等;3)在疫情出现积极进展的背景下,航空机场、餐饮旅游、线下娱乐等板块或将受到阶段性关注;4)去年涨幅较大的制造业增长板块,包括新能源汽车、新能源及科技硬件半导体等,已经出现调整,但可能还未到全面介入的时候。

国泰君安:把握消费及基建沿线低估值及价值

对于市场短期弱势不必悲观,3月份随着利好因素的上修,市场将逐步回暖,目前风险偏好锚定在地方债、房地产问题上,两者方向确定,但斜率仍需持续观察,这也决定了市场反弹的空间,结构上应沿着估值、价值低位发力,把握消费、基建等机会。

行业配置:1)消费:生猪、家电、家具、社会服务、旅游、酒类;2)基建:建材、建筑、电力运营;3)金融:证券公司、银行;4)消费电子。

海通证券:稳增长春季行情不会缺席

过去21年,沪深300权重行业涨跌不同步,指数震荡,随着权益投资背景下配置型基金入市,预计2022年A股资金供需平衡,支撑震荡行情,稳增长春风行情不会缺席,结构先价值后成长,比如被低估的金融地产,还有新基建的新能源、数字经济等。

华西证券:中长期处于反复筑底阶段 战略布局阶段

当前A股仍处于震荡、反复筑底阶段,A股此次高估值景气轨道的调整,是此前普遍上涨之后的“倒春寒”,制约A股市场走强的诸多因素需要逐步消化。在稍长的一段时间内,A股处于战略布局阶段。一是经过近两个月的市场情绪释放和短期剧烈宣泄,风险已充分释放;二是中国经济长期稳中向好的趋势没有改变,目前正处于由宽松货币向宽松信贷传导期,后续稳增长政策有望逐步强化;三是从上市公司年报预告看,A股公司盈利不乏结构性亮点。配置方面,关注两条主线投资:一是政策性“稳增长”配置品种,如“银行、房地产、建材建筑”;二是受益涨价(物价上涨)预期的“食品饮料、养殖、农产品”。 主题方面,关注“新能源(汽车)、数字经济、种业”等。

西部证券:通胀交易提前启动,配置通胀交易和宽信用

受地缘政治引发的大宗商品价格快速上涨、疫情冲击下全球供应链缓慢复苏等影响,全球资本市场已逐渐开始正视今年将面临的通胀风险,原本应该在下半年启动的通胀交易或已然开始。

随着通胀交易的提前启动,我们认为投资者需积极配置收益与通胀高度相关、受益于线下经济复苏的消费板块,尤其是必需消费品,全年仍是配置主线,包括养殖业、种植业、食品加工、餐饮旅游、零售业、纺织服装、中医药、橡胶制品等。另一方面,在今年快速轮动的市场环境下,风险偏好较高的投资者可顺应信贷周期,在信贷周期上行阶段积极参与盈利拐点概率较大的行业的轮动交易机会。此外,耐心等待市场企稳后,业绩可确认的优质成长龙头有望迎来阶段性复苏。

西南证券:巨额社会融资下A股困境逆转三大主线

2月10日,中国人民银行公布了金融统计数据和社会融资数据,1月份信贷和社会融资数据均创历史新高,且显著高于Wind的普遍预期,这体现了当前决策层稳增长的决心和信心。当然,需要指出的是,虽然流动性宽松在一定程度上超预期,但市场仍将保持结构性趋势。

目前A股市场至少有三个领域有机会出现暴涨。第一是受疫情影响较大的板块“转危为安”,主要包括商业、贸易、旅游等领域。第二是与“稳增长”相关的板块“转危为安”,主要包括建筑、建材、原材料、房地产等板块,这些板块具有估值低、机构预期低、配置比例低的优势,但随着稳增长政策的出台,市场对其预期逐渐提升。第三是业绩增长稳健、业绩预测估值相对较低的板块,相比之下,这个方向更加分散,更注重自下而上的选股。

招商证券:待外围因素逐步发挥作用 A股有望重回上升周期

1月份新增社融增速转正,将逐步进入上行周期,有利于改善投资者对盈利的悲观预期,这是A股筑底的重要条件之一。由于2022年是稳增长之年,新增社融增速有望继续回暖,为A股提供正面支撑。待美联储加息等影响风险偏好的外部因素逐步发挥作用后,A股有望重回上行周期。对A股全年走势的“√”判断依然维持,“低估值+”和“洼地策略”仍是当前主导配置策略。2、3月可重点关注受益于稳增长和大宗商品价格持续上涨的工业金属、石油石化、水泥等机会。

中泰证券:春季市场仍重点关注低估值蓝筹股

总体来看,随着全球金融市场逐渐适应美联储鹰派转向,国内降准等政策持续落地投资回收期,社融等指标有望企稳,春季行情有望进一步走高。全员注册制、稳增长利好低估值蓝筹股,而美联储“鹰派”可能对成长板块构成压力,加上1月份调整期间上证50等低估值蓝筹股的走强和缺乏新低,都让我们相信春季行情仍将以低估值蓝筹股为主。

具体配置上,低估值蓝筹依然坚持三条主线:1)券商;2)分红较高、与国资改革相关的央企,尤其是:铁路、电力等中央财政方向;3)绿电。同时,一些与疫情相关的医药,如呼吸机、疫苗等也进入配置范围。

Copyright © 2024 京芷财富网运营 版权所有 | 备案号:沪ICP备2024065818号-8

本站所有文章、数据仅供参考,风险自负。如侵犯您的权益请移步联系我们!

广州番禺通报楼顶建游泳池事件_广州番禺泳

广州番禺通报楼顶建游泳池事件_广州番禺泳